环球铁矿石价钱自7月15日见顶下滑,普氏指数从当日最高222.3美圆/吨跌至8月19日的130美圆/吨,短短1个月累计跌幅约41%。固然跌幅较大,但比拟2020年4月的80美圆/吨,此轮铁矿石牛市出发点仍然较远。以后环球经济从苏醒转为滞胀,中国推动碳中和政策,钢厂限产,环球铁矿石供需款式将产生如何的变更?

环球铁矿石供需趋向边沿宽松

从2020年开启的铁矿石价钱牛市,首要源于新冠肺炎疫情后,环球货泉政策宽松带来的环球经济苏醒。而环球首要经济体PMI见顶下滑,象征着环球经济已从苏醒转为滞胀。从粗钢产量来领会铁矿石须要,能够发明,5月环球粗钢产量已见顶下滑,最首要的缘由是产量占比最大的中国钢厂限产。除中国外,7月海内国度粗钢产量同比增添19%,在环球经济增速见顶的背景下,前期海内钢厂增产致使的铁矿须要增量无限,并且也不能对消中国钢厂限产带来的铁矿石须要减量。

从环球铁矿石出口布局看,澳大利亚和巴西为出口大国,其次出口较多的是南非、加拿大,乌克兰、印度等国度。对中国来讲,本年入口来历最大的是澳大利亚、巴西,其次是南非、印度等国。跟着西欧钢厂的复产,2021年,加拿大和瑞典等非支流矿山对中国的出口量较着削减。

从曩昔10年环球铁矿石产销比看,2013―2016年是供给宽松周期,2017―2020年是供需收紧周期,斟酌到中国须要下滑,估计从2021年起将从头进入供需宽松周期。2020年,环球铁矿产量22.21亿吨,耗损量为21.12亿吨,耗损产量比为0.95。天下钢协预估2021年环球铁矿产量增添1.29亿吨至23.46亿吨,同时斟酌到中国整年粗钢产量不增添,估计整年环球铁矿耗损量为22亿吨,耗损产量比为0.94,同比降落0.1个百分点,环球供需情况将边沿趋宽松。

表为2021年环球铁矿石产量和花费量展望(单元:亿吨)

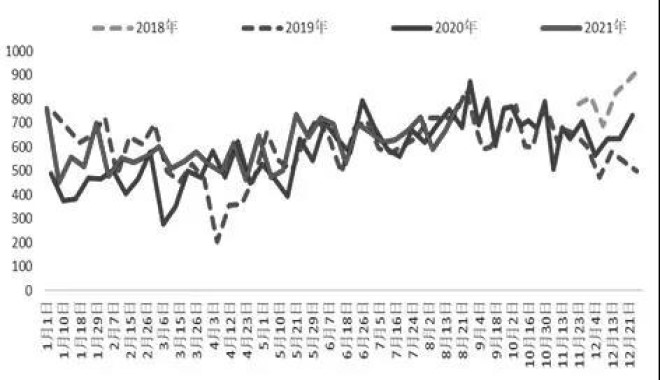

图为环球粗钢产量变更

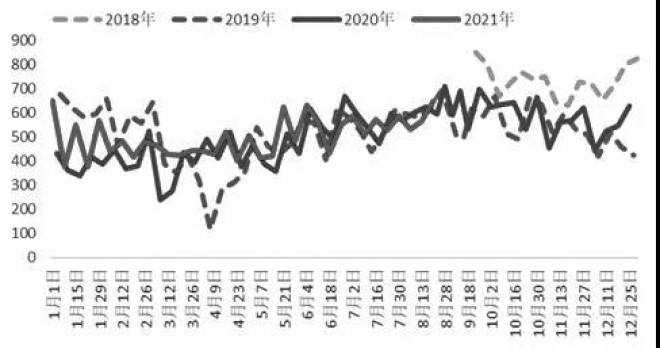

图为海内粗钢产量变更

中国钢厂增产影响铁矿石须要

7月,中国钢厂起头履行限产,完成整年粗钢产量不增添方针。从环比角度看,上半年天下粗钢产量同比增添6432万吨,若是要完成整年粗钢产量不增添方针,下半年粗钢产量将环比降落11%,同比降落9%。中国钢厂可经由过程削减废钢和铁矿石用量来到达增产目标。日均铁水产量降幅对应的是铁矿石减量。8月底日均铁水产量227万吨,比上半年均匀程度降落了5.7%。以后钢厂入口铁矿石日耗277万吨,比上半年均匀程度降落了7%。入口矿日耗程度降幅大于铁水降幅,申明钢厂增添了国产矿的用量。从统计数据看,7月生铁产量环比降落3.9%;同时生铁与粗钢产量比值降落了3个百分点,申明7月铁矿石和废钢用量别离降落了4%和3%。

连系8月底日均铁水产量比上半年降落5.7%来看,全体上钢厂对铁矿石的减量大于废钢,钢厂以后限产致使产量降幅大要在9%的程度,绝对下半年环比11%的降幅,前期钢厂限产比例边沿增量不大,但对入口铁矿石须要减量是累计增添的。国际钢厂入口铁矿石用量占比在77%,根据铁矿石和废钢减量占比分为保守、中性和保守三种增产情况,入口铁矿石下半年将环比别离削减2190万吨、2993万吨和3790万吨。斟酌到7―8月入口铁矿石日耗已降落了1080万吨程度,9―12月环比另有1913万吨的减量。

海内钢厂增产对须要拉动不大

7月,环球粗钢产量16790万吨,环比下滑620万吨,此中中国8680万吨,环比降落710万吨;海内产量7490万吨,环比增添90万吨。前期中国钢厂受限产压力影响,产量增幅无限,估计铁矿石须要环比降落1900万吨。而海内钢厂根基复产,从布局看土耳其和独联体国度增产较着,而欧盟、日本另有微幅复产空间。斟酌到海内废钢炼铁占比高,海内增产对铁矿石须要增量影响小,环球铁矿石须要将跟着中国钢厂增产而下滑。

从布局性角度看,普通钢厂利润好的时辰,出于利润最大化斟酌,钢厂会标的目的于高品矿,增添单元产量。但这一逻辑在增产背景下并不会重演。上半年,钢厂吨钢利润高达上千元,卡粉与PB粉价差扩展至350元/吨,PB粉与超特粉扩展至450元/吨。跟着钢厂限产,钢厂更偏向于性价比更高的中低品,近期高品矿的溢价较着降落,中低品价差收敛。

须要降落推升口岸铁矿石库存

1―7月,中国铁矿石入口量6.5亿吨,同比降落1.5%,此中澳大利亚、巴西入口量降落1.7%,为937万吨;非支流发货量降落0.4%,为53万吨。

回首上半年,中国从澳大利亚入口量同比降落,而从巴西入口量同比增添较着。巴西增量冲抵了局部澳大利亚的减量。

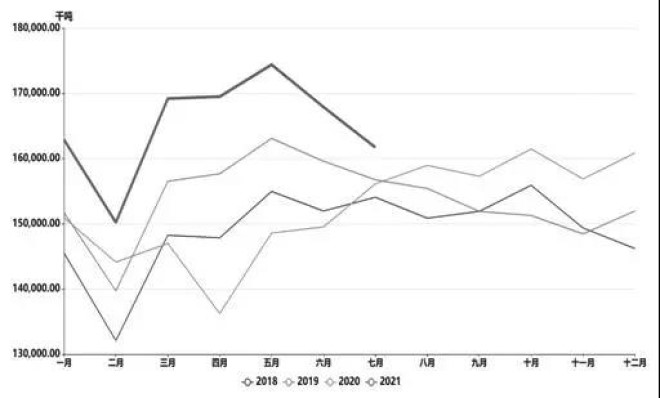

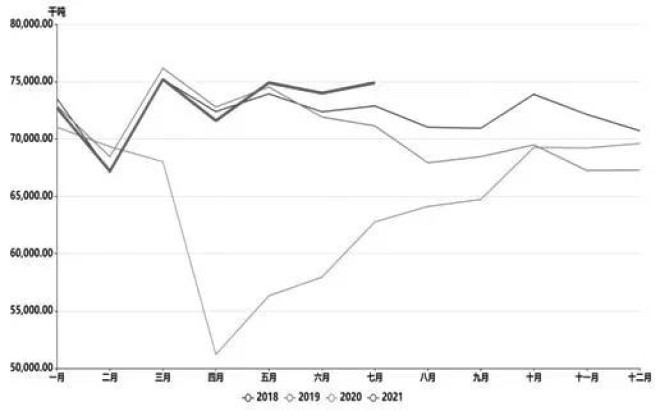

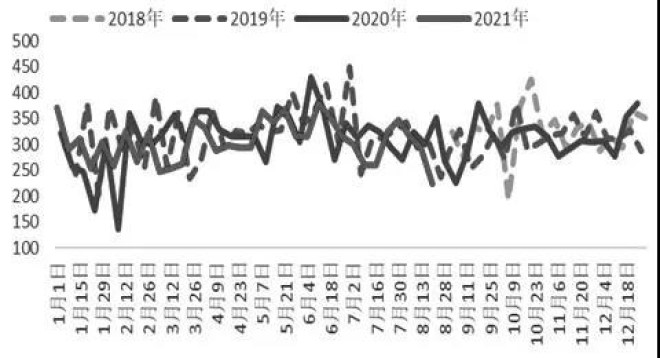

图为巴西发货量(单元:万吨)

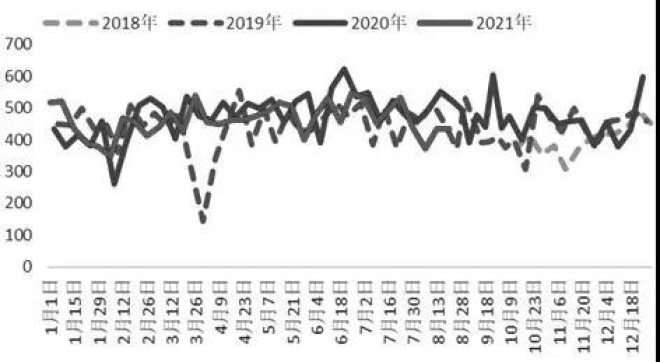

图为澳大利亚发中国发货量(单元:万吨)

普通下半年支流矿山的发货量环比上半年将有所增添,估计澳大利亚、巴西下半年发货量环比增添1720万吨(3.8%)。

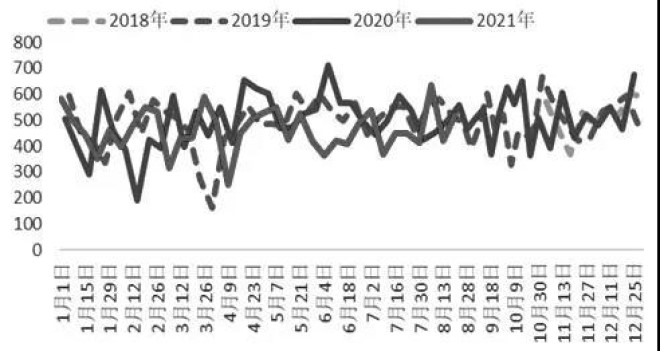

图为海水河谷发货量(单元:万吨)

图为FMG发货量(单元:万吨)

图为BHP发货量(单元:万吨)

以后国际口岸库存因钢厂限产而回升,同时在成材须要旺季,钢厂从严履行限产,会影响铁矿口岸库存延续回升。斟酌口岸库存1.2亿吨程度,估计前期铁矿库存将堆集至1.5亿吨程度。停止8月底,铁矿石口岸库存1.3亿吨,估计前期库存另有回升空间。

图为力拓发货量(单元:万吨)

须要存眷的是钢厂库存自价钱走弱以来延续降幅,从6月中旬1.17亿吨的高位下跌1000万吨后,停止8月27日,降落至1.05亿吨。

以后口岸PB粉1000元/吨,金布巴850元/吨,超特700元/吨。从供需边沿看,下半年跟着国际钢厂限产延续,估计口岸库存将回升至1.5亿吨程度,固然矿价高位下跌40%,但跟大局部矿山本钱比拟,仍然有入口利润,价钱难有下跌驱动,铁矿石价钱趋向性下跌标的目的难转变。

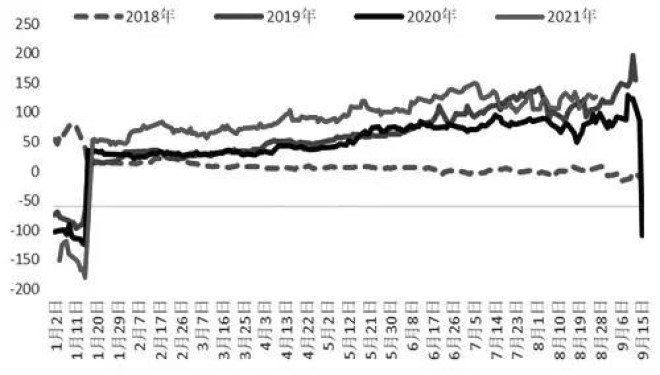

图为9―1合约跨期价差(单元:元/吨)