近一段时候,钢材价钱加快下跌,行业红利程度降落,对此市场耽忧声四起,以为产能多余将致使行业从头起头持久的阑珊,要筹办好过紧日子等等。那末,构成以后钢铁行业窘境的缘由是甚么?前途在何方?来看看中国钢铁财产协会宣扬交换使命委员会钢材市场专家组专家,上海钢联资讯总监徐向春的概念。

焦点概念:

1、二季度须要坍塌、供应刚性、质料价钱坚硬叠加内部美联储超预期加息等身分致使钢材价钱大幅下跌,行业面对供应侧鼎新以来最坚苦期间。

2、汗青履历标明,在供应严峻多余情况下,若是不自动调剂供求干系,仅靠“降本增效”轻易进入降本——贬价——吃亏的恶性轮回。为防止堕入阶下囚窘境,钢企应按照行业供需变更自动增产,增强行业自律扶植以尽快挣脱窘境,头部企业应阐扬典范感化。

3、钢铁企业高低游仍存在利润分派不均,财产链价钱传导“肠阻塞”,这也是钢企吃亏的首要缘由之一。号令相干局部加大保价稳供力度,促使焦煤价钱重回正轨。

4、下半年市场供求干系将显现“须要将有所增添、供应较着降落”好转态势,价钱无望反弹。

5、持久来看,供应端在粗钢产量压减及“双碳”等行业政策影响下根绝了自发扩展的能够;颠末供应侧鼎新以后,企业打价钱战的空间将日趋收窄。不管从财产根基面仍是政策逻辑来说,钢铁行业重蹈持久吃亏复辙的能够性很小。

Q1:近期钢材价钱大幅下跌,上周Mysteel调研274家钢铁企业红利面仅13.85%,同比降落68.83%,几近回到2015年的程度,您以为构成今朝全行业吃亏场合排场缘由是甚么?

徐向春:二季度以来,钢铁行业堕入大面积吃亏,为供应侧布局性鼎新以来最坚苦期间。

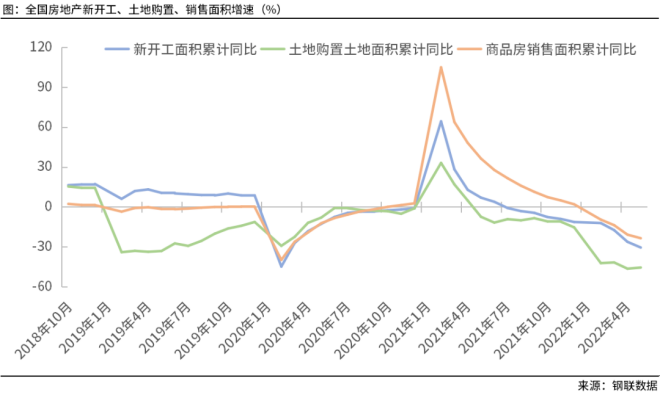

构成这一景象的缘由,首要在于须要真个坍塌。从客岁下半年以来,房地产运转不时好转,国度统计局宣布的6月房地产数据仍鄙人行,新居完工面积同比增速创2020年2月以来新低、地盘购买面积同比降48.3%,叠加疫情影响、购房预期走弱等身分,房地产行业短时候“硬着陆”危险正在减轻,极大连累用钢须要。据测算,上半年钢材须要同比降落9%,此中以房地产为代表的修建业用钢须要降幅更大,间接致使罗纹钢须要同比降落18%。短时候内须要真个急剧萎缩,对价钱及市场心态的构成较大打击。

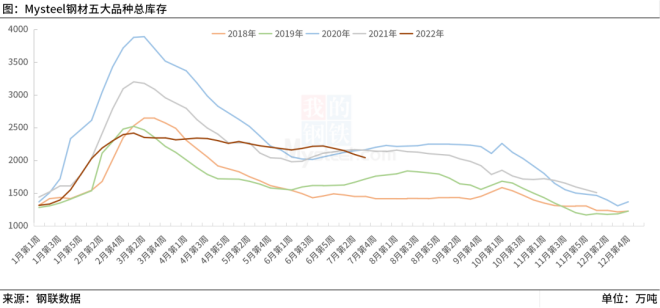

须要坍塌的同时,钢铁产量却未实时呼应变更。一季度冬奥会召开,京津冀地域严酷履行限产,天下粗钢产量24338万吨,同比降10.5%,供应大幅降落对冲了年头须要缩短的影响,全体价钱表现根基安稳。可是跟着限产竣事,钢铁产量节节爬升,二季度粗钢产量回升至28350万吨,日均产量较一季度大幅增加12.7%。供需严峻失衡,库存也显现反季候性变更,淡季未去库,全体显现走平态势。最新一期Mysteel调研五大种类库存数据2043.02万吨,自年内高点仅回落18%,较本年30%-50%的降幅较着放缓。

第三个缘由,钢铁财产链价钱传导遭受“肠阻塞”。伴跟着须要大幅萎缩,玄色系价钱全线回落,可是钢材回落幅度较着大于原燃料。4月至7月18日,钢材综合价钱指数累计下跌22%,焦炭综合价钱指数累计下跌21%,焦煤综合价钱指数累计下跌14%,废钢价钱指数累计下跌29%。比拟客岁,钢材综合价钱指数同比降28%,62%铁矿石价钱同比降54%,焦煤、焦炭价钱指数同比涨30%和5%。焦煤、焦炭价钱坚硬,致使钢材本钱仅仅降落约20%,远小于钢材跌幅,钢材由盈转亏。

整体来看,供需抵触减轻,原燃料价钱坚硬,内部美联储超预期加息等多重身分叠加下,7月钢材价钱延续大幅下行,创下年内新低,钢企也同步进入周全吃亏,钢铁行业正在履历供应侧布局性鼎新以来最坚苦的期间。

Q2:近期不少钢铁企业对今朝的状况提出了应答战略,首要集合在降本增效的办法上,您以为是不是能有用处理坚苦?

徐向春:对个别企业而言,降本增效、紧缩库存是首要的保存之道。可是在供应严峻多余的阶段,这类做法治标不治标,汗青上也有过深切经历。

2013-2015年钢铁产多余很是严峻,大师都把扩展市场据有率放在首位,缺少增产自动性,但愿经由过程降落本钱获得合作上风。质料本钱确切一降再降,铁矿石价钱低至37美圆,焦炭700多元,不堪称不低。但功效若何呢?全行业吃亏,多量企业现金流断裂,不一家企业经由过程降本钱完成红利。

是以,钢铁企业在尽力降本钱的同时,更该当从供应端下猛药,自发削减供应,坚持市场静态均衡,能力够获得公道利润。以各类“充沛的来由”诸如“单元牢固本钱太高、工人人为降落、保住本地经济范围及税收支出”等等踌躇张望,但愿别人增产本身受害,诡计只靠着举高本钱改良企业红利状况、“卷”赢同业,汗青证实这类“各扫自家门前雪,哪管别人瓦上霜”的应答办法只会堕入越降越亏的阶下囚窘境。

那末限产果然是灵丹灵药?咱们用现实措辞,水泥行业也存在严峻产能多余,频频打价钱战,行业苦不堪言。最初告竣共鸣,于2014年自动奉行夏日、夏日错峰出产,有用化解了供应多余坚苦,不变了价钱改良了效益。近几年,水泥行业发卖利润率达18%,红利程度远远高于钢铁行业。钢铁行业也有胜利例子。客岁四时度钢材须要急剧萎缩,可是因为下半年产量同比大降15%,有用对冲了须要负面打击,在钢材价钱一个多月跌超1000元的情况下,钢铁企业红利面依然坚持在70%以上,仅仅降落了10个百分点,不伤筋动骨。本年一季度,京津冀地域错峰出产,产量同比削减30%,也使得天下产量降落10%,虽然一季度须要低迷,可是5月份之前市场供求干系不好转,坚持了价钱整体安稳运转。

在现实限产理论中,中小企业出格短流程企业做的比拟好。以5月份为例,停止5月底Mysteel调研85家自力电弧炉钢厂均匀产能操纵率为55.87%,同比降落27.96%。可是长流程钢厂产量不降反升,5月底247家钢厂高炉炼铁产能操纵率89.26%,同比仅降落2.19%,5月天下生铁产量8049.0万吨,环比增4.8%,同比增2.0%,创出汗青新高,这标明长流程钢厂并不停止过度增产。

近期已有近20家上市钢企宣布事迹中报,此中超八成净利润降落,局部钢企估计吃亏同比乃至到达了80%-90%。不少钢企认识到危急已近在面前,鼎新来之不易的功效能够再次付诸流水,惟有适应供需变更,自动节制产量,成立行业自律,掩护市场次序能力重回高品质成长之路。

是以,号令大钢厂出格头部钢厂该当外行业自律方面做楷模感化。外行业坚苦期间不只仅是闭会喊标语,而是带头过度增产,如许既能起到典范感化,又能在晋升市场决定信念方面起到主动感化。

Q3:除推停止业自律机制以外,您以为以后阶段行业应获得若何的撑持?

徐向春:与曩昔铁矿石价钱下跌过快鲸吞吨钢利润不同,本轮“双焦”价钱,首要是焦煤价钱同比大涨减轻了钢铁行业的本钱承担。从煤炭企业宣布的年中报告中能够看到,局部煤企净利润最高增加近6倍,这与钢企事迹中报表现堪称是“冰火两重天”,财产链利润向下游较着倾斜。

其首要缘由与国际场面地步动乱构成能源价钱大涨有关,澳煤入口延续受限,蒙煤入口增量也难及预期。别的,因各地谨防拉闸限电、保证电力供应等缘由,能源煤成了保价稳供政策的首要出力点,但也进一步减轻了焦煤供应的严峻程度,致其价钱慢慢偏离公道区间。

咱们再看一组数据,从须要看,上半年生铁产量同比降落4.7%,标明焦煤、焦炭须要也是降落的。从财产链价钱看,钢材综合价钱指数同比降28%,62%铁矿石价钱同比降54%,焦煤、焦炭价钱指数同比涨30%和5%。当须要降落,并且财产链条其余价钱都在大降的同时,焦煤价钱却逆势大涨30%,这一变态景象很难用供求干系来诠释,而是市场失灵的表现,倡议对此该当停止恰当干涉干与。

对太高价钱停止干涉干与有例可循。比来一年来,为做好煤炭保供稳价使命,国度发改委出台进一步完美煤炭市场价钱构成机制相干文件,指导能源煤价钱在公道区间运转,将长协价钱限制在570-770元/吨的区间,增强平常价钱动摇监测,对囤货居奇、哄抬价钱等行动重拳反击,获得了杰出的结果,也获得了可贵的履历。是以,对太高的焦煤价钱,号令相干局部研讨出台政策,促使利润分派重回正轨以掩护行业安康成长。

Q4:近期价钱大幅下跌,市场心态极端失望,下半年市场是不是有所改变?

徐向春:跟着疫情获得减缓,经济起头走出低谷,方才宣布的上半年数据标明经济已探底回升,下半年无望延续苏醒。稳增加政策落地生效、经济根基面的改良将撑持下半年钢材须要好过上半年。

从供应来说,压减钢铁产量政策将延续履行,这象征着即便产量与客岁持平,下半年日均粗钢产量也将比上半年降落16万吨,若是压减力度加大,产量将进一步降落。

须要回升、供应降落,使得下半年供求干系将较着好过上半年,这不只为市场反弹缔造了前提,也将使钢铁企业运营情况获得改良。

Q5:市场有耽忧以为,钢铁行业将进入持久吃亏,接上去会晤对“拼刺刀的白刃战、最少延续五年摆布”,那您以为这是阶段性的回落仍是持久坚苦的尾声?

徐向春:今朝钢铁行业面对情势简直很是严峻。这一景象事实是阶段性的仍是持久趋向性的起头,须要从多方面停止阐发。

起首从须要看,本年须要超预期降落,是诸多身分叠加所构成的打击,并很是态化景象。

中国钢铁已须要见顶,估计将来十年摆布,须要将显现平台动摇。这里不睁开报告了,仅以房地产为例,因房地产是最大的用钢行业,掌握了房地产趋向,对钢材须要变更趋向的判定也就八九不离十。2021年商品房发卖面积为17.94亿平方米,已进入见顶区间内,因生齿范围降落、老龄化减轻,后续难有延续大幅增量的空间。见顶以后趋向若何?据多家机构展望,中国城镇化65%,这与发财国度程度存在必然差异,都会化延续推动将为住房须要供应了根基支持,加上改良及拆迁等身分,将来相称期间内商品房发卖范围或保持在14-15亿平方米。

短时候来看,后期政策调剂、预期转弱和住民资产欠债表调剂等身分,房地产行业危险疾速回升,短时候“阵痛”不可防止,待出狷介杠杆、高欠债危险以后,房地产无望步入新的均衡期。本年上半年商品房发卖面积同比降落22.2%,整年假定降落15%,那末本年发卖面积约15.2亿平米。以今朝的降幅来看或会显现一步到位的能够,进一步延续降落的能够性较小。一旦房地产调剂根基到位,这对钢铁行业须要构成无力支持。是以,今朝不能把本年钢材须要很是态的大幅降落简略推演成螺旋式降落状况。

供应方面,颠末一轮供应侧布局性鼎新以后,钢铁产能严峻多余的大累赘根基得以卸下,出格是清除1.4亿吨的地条钢产能,极大地净化了市场情况。这一点是与2013-2015年财产根基面严重的区分之一。别的一方面,行业对昔时卑劣市场的情况仍心不足悸,惨烈的价钱战不但未到达出清目标,还将全行业拖入周全吃亏泥沼,以后经由过程2016-2019年供应侧鼎新、强迫停限产等手腕举高了质料价钱、举高钢材价钱,行业利润才获得改良。几年来财产的大起大落,使得行业自律限产的言论空气和共鸣正在慢慢成立,打价钱战的空间将愈来愈小。

别的,出格须要指出的是,从政策逻辑来说,为了完成高品质成长,不会坐视钢铁行业恶性合作、持久吃亏景象的产生。

“十三五”期间,我国钢铁财产深切推动供应侧布局性鼎新,化解多余产能获得较着效果。在十四五期间,国度主管局部提出延续严禁新增钢铁产能,并研讨落实以碳排放、净化物排放、能耗总量、产能操纵率等为根据的不同化调控政策,健全提防产能多余长效机制,加大守法违规行动查处力度。在严控产能的同时,当令对产量停止调理。出格在客岁,当提出粗钢产量压减时行业表里以为是几近不能够的使命,至年末也是顺遂完成了,本年延续提出了压减粗钢产量。这些政策的严酷履行落地,将根绝行业再次进入自发无序扩展的能够性。

综合以上诸点,虽然今朝钢铁行业遭到周期及突发性身分影响,利润进入阶段性降落,周全吃亏是临时性的,跟着自律性限产和压增产量政策落地,行业红利情况将有所改良。至于再次恶性价钱合作、全行业持久吃亏的情况,这类能够性是比拟小的。在新的成长阶段,我对钢铁行业完成高品质成长持有杰出预期。