成长氢能:零碳的首要抓手。氢能是一种优良的二次动力,其制取方便、高效环保、操纵遍及,能助力减碳、优化动力布局。环球已有多国在国度层面提出了氢能相干计谋,而在我国完成“2030年碳达峰,2060年碳中和”的历程中,成长氢能及相干财产、手艺将是首要抓手。

我国氢能近况:潜力大,难点多。从资本天禀和财产根本看,中国是天下第一产氢大国,中国成长氢能具备较好的前提,且今朝我国氢能成长较快,在环球新投资的氢能名目中我国占比拟高,成长潜力较大。但我国氢能财产仍有以高排放的灰氢为主、制取和储运手艺软弱、绿氢价钱较高、操纵处景单一等题目,限定行业成长。

将来趋向:空间广漠、赛道浩繁。咱们估计,从总量来看,氢能须要估计将坚持年均3.5-6.0%的增速,而相干的出产、储运等范畴,将完成更高增速的增添,成为我国动力体系的首要构成局部。按照今朝行业的首要痛点,即完成供给端平价和须要端遍及操纵,从短时候成长视角看,能够或许或许存眷氢能操纵范畴的热门赛道,出格是氢燃料电池、燃料电池车及加氢站扶植;而从中持久成长视角看,能够或许或许存眷下流的可再生动力制氢、电解槽等赛道,和中游的液氢储运、输氢管道扶植等赛道。

1、成长氢能:零碳的首要抓手

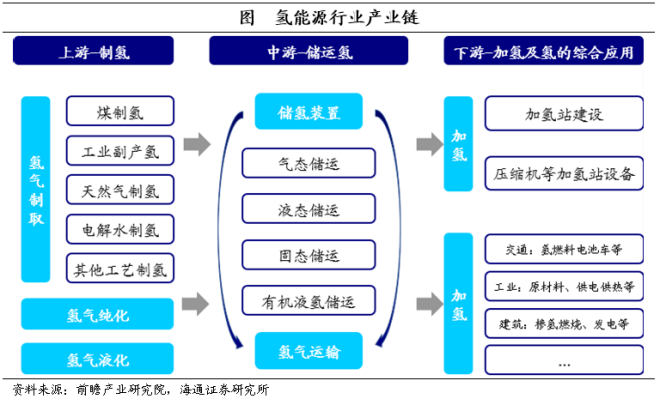

氢能是指氢在物理与化学变更历程中开释的能量,它是一种抱负的二次动力,被以为是环球动力转型的严重计谋标的目的。其财产链分为下流制氢、中游储运和下流终端花费三个关头,触及的财产范畴很是遍及。

从出产端来看,氢能的上风在于制取、储运方便,绝对环保。一是氢能来历遍及,除以化石燃料制氢外,还可操纵风电、太阳能等经由历程电解水情势制氢。二是储运绝对方便,氢能够或许或许气、液态存储于高压罐中,也能够或许或许固态存储于储氢材料中,绝对以电网运输,动摇大、消耗多的风能、太阳能等更具上风。三是绝对绿色环保,氢能的熄灭产物是水,在利用可再生动力制氢的前提下能完成零碳排放,而传统化石动力经由历程制氢,而不是间接发电,其碳排放强度也会有所降落。

从操纵端来看,氢能的上风在于高效、操纵遍及。一是高效,绝对其余罕见动力,氢气熄灭的热值更高,能到达142KJ/g,远高于其余动力,从而能够或许或许晋升效力。二是氢气的操纵遍及,既能够或许或许用作燃料电池发电,操纵于汽车,船舶和航空范畴,也能够或许或许零丁作为燃料气体或化工质料进入出产,同时还能够或许或许在自然气管道中掺氢熄灭,操纵于修建供暖等。今朝在已范围化操纵的动力中,唯一煤油能具备供热、供电、交通燃料等多种功效,而氢气无疑又是一种具备多种动力特征、合用多种场景的优良动力。

自《巴黎协议》拟定了“将环球均匀气温较前财产化期间回升幅度节制在2℃之内,并尽力将温度回升幅度限定在1.5℃之内”的持久方针后,多国颁布发表在必然时候内完成碳中和。而成长氢能来鞭策减碳、优化动力布局,是告竣零碳排放的首要步履之一。

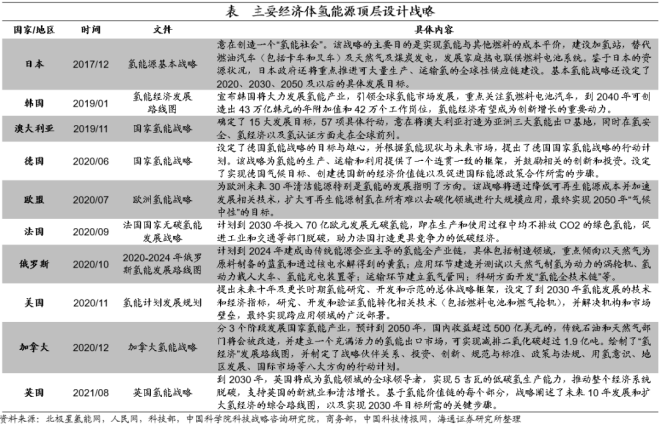

以后,环球多国已出台氢能顶层设想和计谋线路。按照国际氢能委员会的报告,在环球已有31个国度在国度层面提出了氢能相干计谋,这些国度占环球GDP的73%。综合来看,海内列国的国度氢能计谋,首要方针在于尽快脱碳,其次才是增添动力品种,此中澳大利亚、俄罗斯、加拿大等国另有扩展氢能出口的计谋方针。而重点手艺范畴上,首要集合在下降氢价、成长氢燃料交通和财产脱碳上。值得注重的是,由于列国的资本天禀存在差别,成长氢能的线路也存在差别,比方自然气资本丰硕的俄罗斯,就以成长以自然气为质料的蓝氢,而很是见的绿氢为首要手艺标的目的。

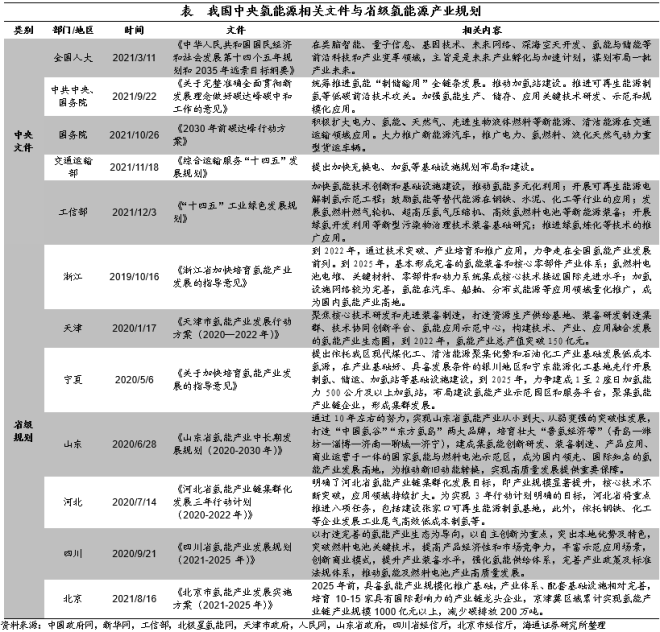

在我国,2021年9月22日,中间碳达峰、碳中和“1+N”政策体系中首个顶层设想文件《对于完全精确周全贯彻新成长理念做好碳达峰碳中和任务的定见》,侧重提到了“兼顾鞭策氢能‘制储输用’全链条成长”,“鞭策加氢站扶植”,“鞭策可再生动力制氢等低碳前沿手艺攻关”,“增强氢能出产、贮存、操纵关头手艺研发、树模和范围化操纵”等氢动力财产的首要步履。与此同时,各地当局也将氢能范畴作为完成“双碳”方针的首要抓手。

2、我国氢能近况:潜力大,难点多

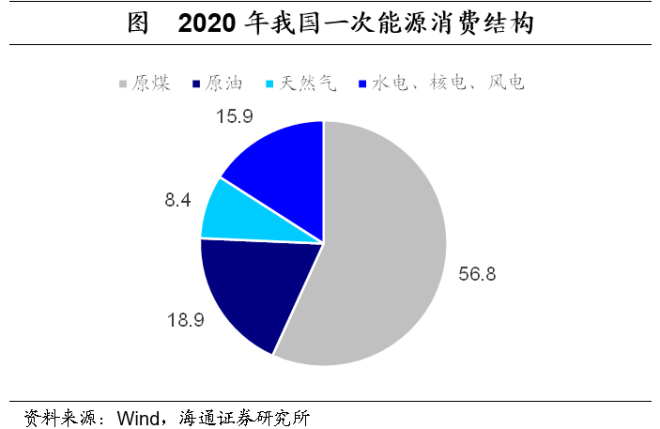

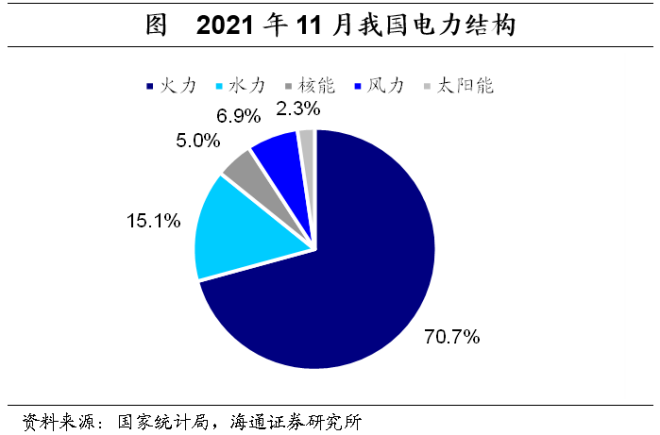

中国的动力布局依然以化石动力为主,急需增强洁净动力成长。从一次动力花费布局来看,我国煤炭、煤油、自然气等化石动力的占比高达84.1%,非化石动力占比仅为15.9%,相较2025年20%的请求另有必然间隔,而比拟2060年80%的方针还相去甚远。从终究动力花费布局来看,化石动力占比也依然高达61.9%,电能占比仅为26.9%,并且从发电体例来看,高碳排放的火电还是我国首要发电体例,占比高达70.7%。氢能作为绿色、洁净、高效的二次动力,可优化现有动力布局、有用下降二氧化碳排放量,改良情况题目,助力“双碳”方针的完成。

从资本天禀和财产根本看,中国是天下第一产氢大国,中国成长氢能具备较好的前提。中国当局网、经济日报援用国际氢能协会统计显现,今朝国际制氢年产量6300万吨摆布,中国每一年产氢约2200万吨,占天下氢产量的三分之一,且大局部是绝对本钱较为高贵的煤制氢,可为氢能及燃料电池财产成长的低级阶段供给充沛的低本钱的氢源。

并且我国制备氢气的资本很丰硕,弃电资本能作为氢能供给的首要来历。中国是环球第一大可再生动力发电国,停止2020年底,中国可再生动力发电装机总范围达9.3亿千瓦,占环球总量的80%以上。我国每一年在风电、光伏、水电等可再生动力上的弃电约1000亿千瓦时,可用于电解水制氢约200万吨,可再生动力无望成为中国绿氢供给的首要来历。

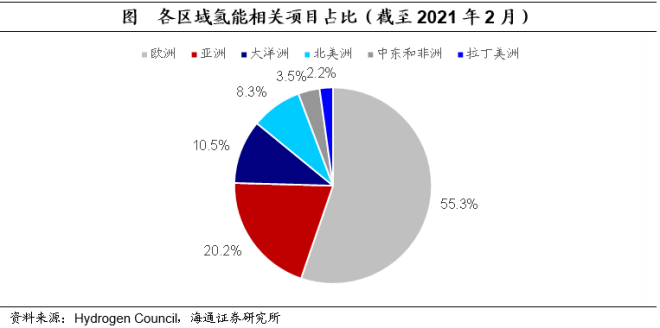

今朝我国也是环球成长氢能速率较快的国度之一,在停止2021年初环球投资的氢能名目中,我国占比拟高。据国际氢能协会统计,环球氢能财产链上已建成、在建和计划名目共228个,首要散布在欧洲、澳大利亚、亚洲、中东、智利等国度和地域。从地域散布来看,估计欧洲的投资份额最大(约45%),其次是亚洲,而中国占亚洲总投资的50%摆布,居首位。

固然潜力大、增速快,但我国氢能行业仍面对以下难点。

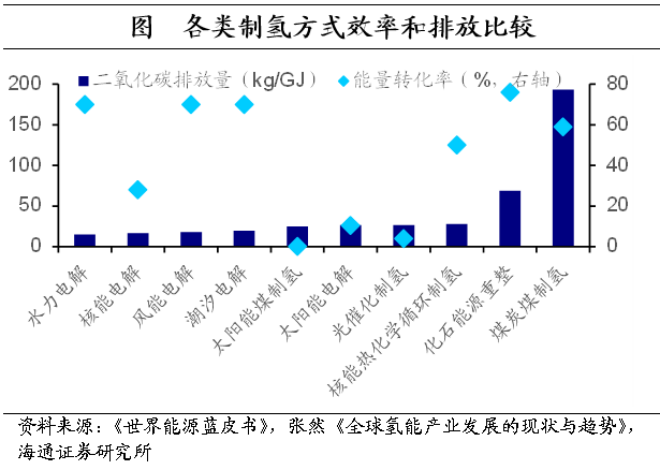

一是我国出产的多数是高排放的灰氢。按照制取体例和历程中碳排放量的差别,氢气可分为化石动力熄灭发生的灰氢、经由历程碳捕集和封存手艺来削减碳排放制取的蓝氢,和由洁净动力和可再生动力制取的绿氢。从动力转换效力和排放量来看,无疑低排放、高效力的绿氢,出格是水力、风能电解制氢才是将来的首要标的目的。

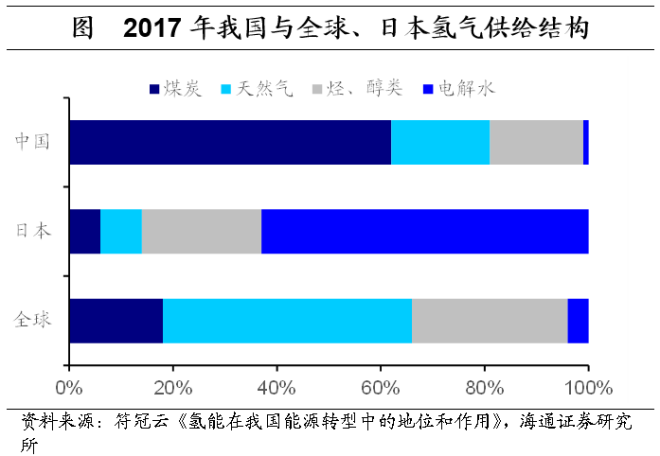

中国以后煤化工行业成长较为成熟,2016年我国煤制氢占比高达62%,比拟来看,环球程度氢气供给中唯一18%为煤制氢,而在氢能财产最为发财的日本,其煤制氢的比重仅为6%,电解水制取的绿氢占比高达63%。在以煤炭作为制氢首要来历的情况下,碳排放程度比拟间接利用煤炭所差无几,没法到达低碳的请求,以是以后咱们面对的一个难点是须要加大研发和操纵绿氢制作手艺的比例。

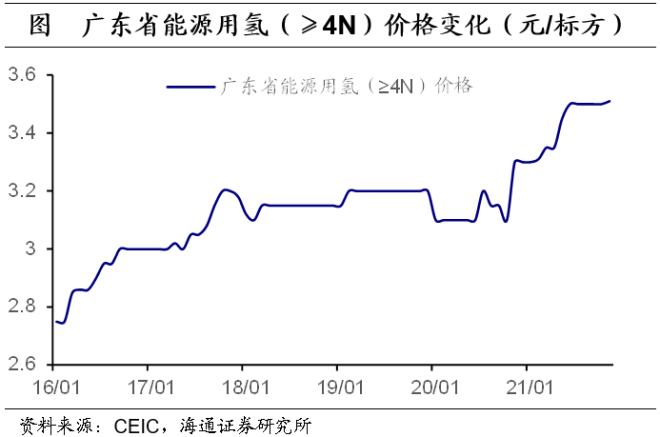

二是制取、储运手艺软弱,绿氢价钱短时候或将较高。从纵向比拟上看,我国唯一广东省宣布了自2016年以来动力用氢的价钱,能够或许或许看到最近几年来一向坚持下跌的趋向。从横向比拟上看,2021年上半年,德国氢气价钱为74.4元/公斤,美国为106.35元/公斤,日本为70元/公斤,而中国仅为60-70元/公斤。

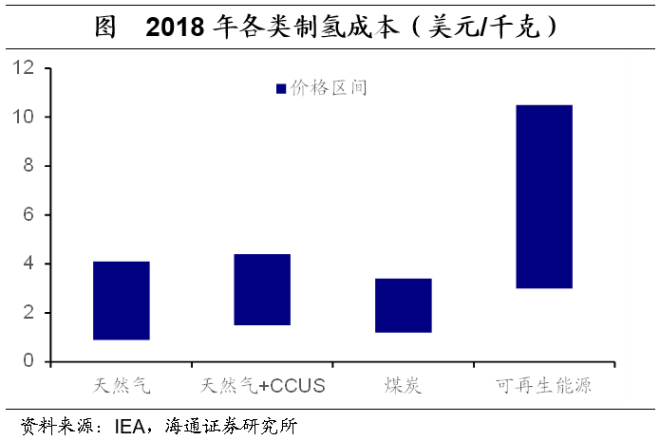

固然我国的氢气价钱并不算高,但须要注重,这一方面是由于我国氢气供给今朝以煤制氢为主,按照国际动力署的数据,2018年煤制氢的价钱约在1.2-2.2美圆/公斤,而绿氢的价钱高达3-7.5美圆/公斤,以是短时候氢价绝对较低。别的一方面,是由于今朝当局在花费用氢上赐与大批补贴,现实顶用氢价钱仅为40元/公斤摆布,但补贴难以持久坚持。若是将来绿氢占比进步、补贴金额削减,氢气价钱或将显现较着的抬升。

除出产本钱,我国氢气储运本钱也面对下跌的能够或许。今朝国际遍及接纳20MPa气态高压储氢和长管拖车运输的体例,本钱约为20元/公斤,占氢气终端花费价钱的一半。但气态运输储氢密度低,紧缩能耗高,仅合用于日须要量在300公斤以下、运输间隔较短的加氢站,跟着此后国际用氢范围的扩展、运输间隔的拉长,50MPa气态高压储氢或液氢运输能力知足高效经济的请求,今朝外洋接纳高温液态储氢的比例高达70%。但在国际现有手艺下,液化历程总本钱昂扬,且后期设备牢固投资较大,这将进一步抬升将来氢气的价钱。

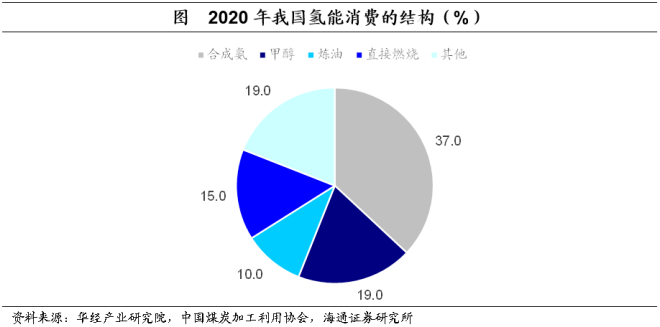

三是今朝氢能的操纵处景比拟单一,首要作为传统化工质料。以后,我国氢气首要操纵于化工和钢铁等范畴,详细散布在石化、化工、焦化等行业,首要作为化工质料用于出产甲醇、分解氨和各种化工产物如化肥等。此中,唯一少许的高纯度氢气作为财产质料,如高纯度电子氢气等,而操纵于燃料电池的动力用氢缺乏0.1%。能够或许或许看出,今朝氢气花费依然集合于传统高能耗范畴,并未能阐扬其减碳结果,这一方面是由于我国今朝制备高纯度氢气能力无限,别的一方面也是由于相干的操纵手艺成长还还没有成熟。

3、将来趋向:空间广漠、赛道浩繁

我国成长氢能及相干财产是局势所趋,但仍面对浩繁难点、堵点。那末,将来氢动力相干财产将会有多大的成长空间,又有哪些值得存眷的细分赛道呢?

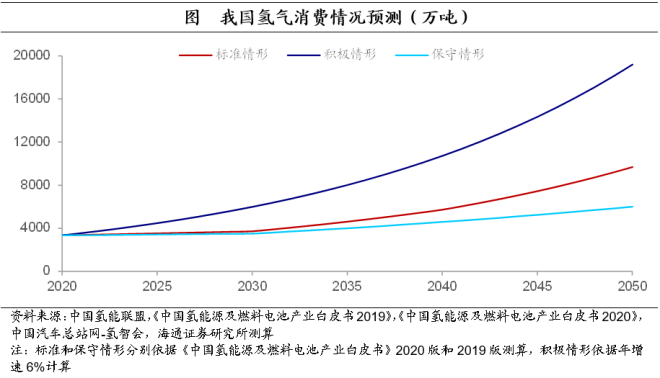

起首,从总量来看,氢能须要估计将坚持年均3.5%摆布的增速,成为我国动力体系的首要构成局部。按照行业权势巨子机构中国氢能同盟估计,到2030年碳达峰情形下,氢能在中国终端动力体系的占比将从2019年的2.7%进步到6%,而到2060年碳中和情形下,这一比重将进步到20%。这对应着我国对氢气的年须要量,从2020年的3342万吨,增添至2030年和2060年的3715万吨和1.3亿吨,年均增速约为3.5%。这一方针相较于该机构2019年拟定的,未斟酌“双碳”方针下,年均增速2.0%的计划更加主动。

对照国际上的线路图,咱们估计现实增速能够或许高于此,或将在6%摆布。国际动力署在《2050年净零排放——环球动力部分线路图》中瞻望,为完成在2050年碳中和,环球对氢气的须要将从2020年的0.87亿吨增添至5.3亿吨,年均增添6.2%。而国际氢能委员会在2021年11月的报告《净零氢能报告》中也提到,为完成碳中和、环球降温1.5度的方针,到2050年,环球对氢气的须要为6.6亿吨,占环球终究动力须要的22%,年均增速达7.0%。这两个方针均较国际机构要更主动,也便是说,若是碳中和的历程须要加速,氢动力行业成长也会进一步提速。

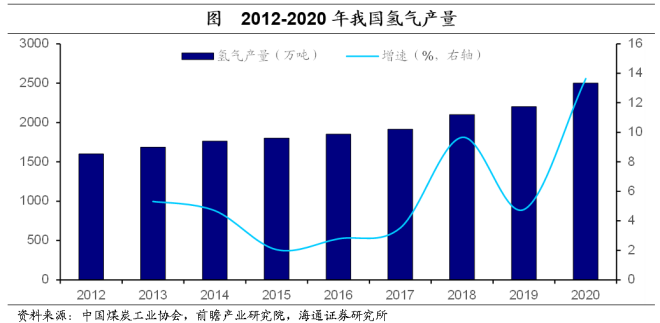

氢能须要的增添,必将带来出产真个增添。前文提到,按照中国煤炭财产协会的统计口径,2012-2020年,我国氢气产量的年均增速约为5.7%,显现稳步增添趋向,估计下一阶段出产增速将略有进步,以知足日趋增添的国际花费和出口须要。按照中国氢能协会在2019年《中国氢动力及燃料电池财产白皮书》中的瞻望,氢能财产链产值在2050年将到达从2019年的3000亿元增添至12万亿元,年均增速12.6%。而在斟酌“碳达峰、碳中和”的方针后,估计现实增速还将高于此。

而产能的扩大将缔造更多失业和投资。按照国际氢能委员会2017年的报告《氢动力将来成长趋向》,到2050年,环球氢能财产将每一年缔造2.5万亿美圆的市场收益,并供给跨越3000万个任务岗亭。而其与麦肯锡2021年2月宣布的《氢能察看》中又进一步提到,到2030年,对氢动力及全部代价链的总投资估计将到达5000亿美圆。我国作为产氢大国,产量约占环球的1/3,并综合斟酌成长速率,估计我国每一年在氢能范畴的新增的失业和投资也将相称可观。

详细来看氢动力行业的细分赛道,哪些有成长机缘?这取决于今朝行业面对的最大痛点是甚么,要出格存眷我国以后氢能范畴的软弱关头、“洽商”范畴。

一方面是若何获得更平价低碳的绿氢。

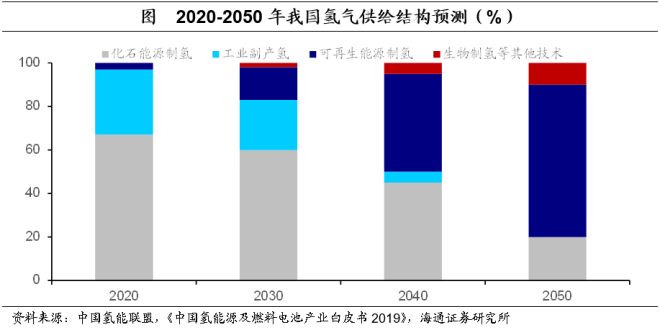

起首是进步绿氢占比。按照《中国氢动力及燃料电池财产白皮书2019》,估计到2050年,跟着我国动力布局转型,从以化石动力为主转为以可再生动力为主的动力花费布局,经由历程可再生动力电解水制氢将成为首要的氢气来历,估计绿氢占比到达70%以上,高排放的灰氢占比将慢慢缩减至20%。在2020年斟酌“双碳”方针后,这一方针也再次更新,中国氢能同盟专家委员会主任余卓平提到,我国可再生动力制氢产量在2030年和2060年要别离到达500万吨和1亿吨,占比别离为13.5%和76.9%。

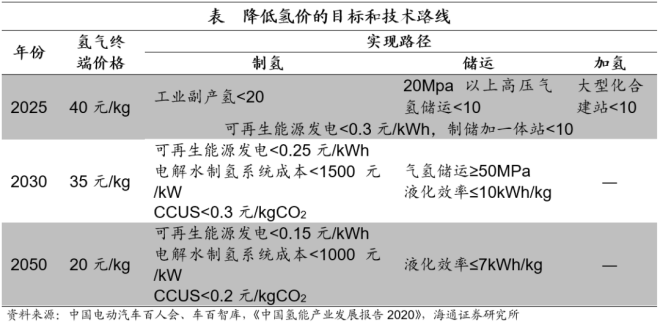

其次,在以后手艺前提下,我国氢能终端花费价钱高于其余动力,要推行氢能的利用,就要完成绿氢平价。中国氢能同盟专家委员会主任余卓平阐发,若是到2025年我国风电、光伏的新增装机发电本钱下降到0.3元/千瓦时,绿氢本钱将降到约25元/公斤,能够或许或许与自然气制氢停止合作。等2030年可再生动力发电本钱下降到0.2元/千瓦时后,绿氢本钱将低至15元/公斤,能够或许或许与此刻化石动力加上碳捕集手艺制氢的价钱停止合作。《中国氢能财产成长报告2020》则给出了到2025、2030和2050年下降氢价至40、35、20元/公斤的完成途径表,能够或许或许看出,要使得氢能终端价钱有所下降,须要依托下流制氢、储运、加氢多关头的整合。

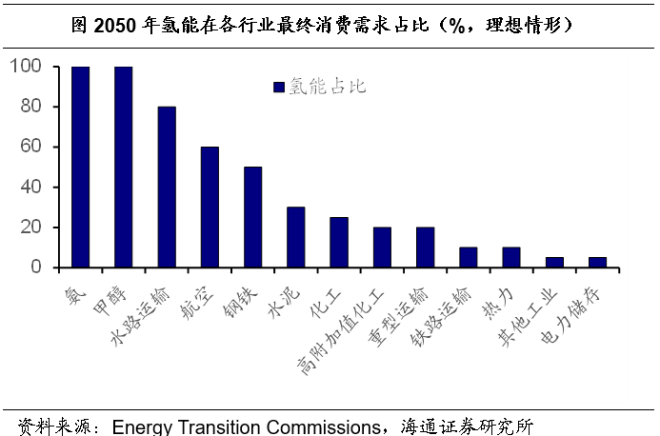

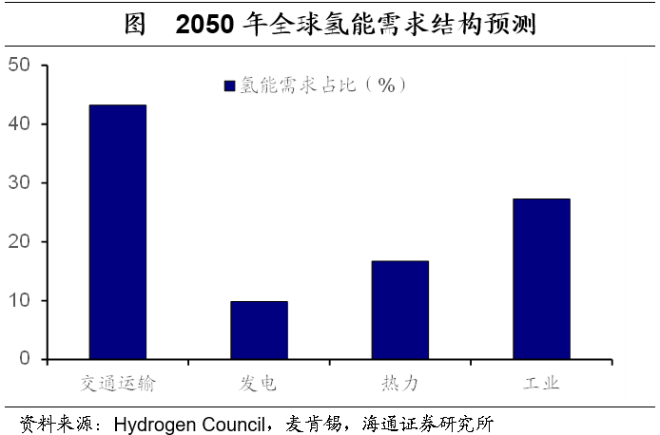

别的一方面是若何更遍及、高效地操纵绿氢。动力转型委员会瞻望了到2050年氢能在各行业的渗入率,在以后氢气的首要操纵范畴如氨和甲醇制取上,氢气渗入率将达100%,而在钢铁、水泥等其余化工范畴和水运、航空等交通范畴,氢气的渗入率也将持续进步,但这还须要将以后利用的灰氢转为绿氢,从而削减排放。国际氢能委员会阐发,在2050年氢气的花费布局中,43.2%的氢气将被用于交通范畴,而第二大用处则是用于财产,占比为27.3%,别的,另有9.8%和16.7%的氢气将被利用于发电和热力。

此中,在运输方面,氢气首要用于制作燃料电池供电动汽车利用;而在财产范畴,首要是作为财产或动力质料;在发电范畴,氢是贮存可再生动力的首要挑选之一,氢和氨可用于燃气轮机以进步电力体系矫捷性;在热力范畴,氢气能够或许或许夹杂到现有自然气收集合,将来也能够或许或许在氢气汽锅或燃料电池中间接利用。

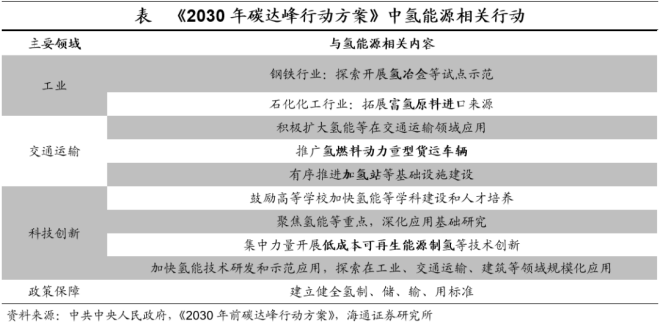

为了完成在供给端平价和须要端遍及操纵的方针,以后哪些氢动力财产范畴和赛道更值得存眷?起首,咱们能够或许或许参考当局报告中提到的重点手艺范畴,《2030年碳达峰步履计划》中提到了多项与氢动力相干的步履,如氢冶金试点、推行氢燃料动力车辆、鞭策加氢站扶植、立异低本钱可再生动力制氢手艺等。而在工信部宣布的《“十四五”财产绿色成长计划》中,也提到了成长可再生动力电解制氢手艺,氢燃料燃气轮机、超高压氢气紧缩机、高效氢燃料电池等新动力设备,绿氢炼化等降碳手艺等标的目的。

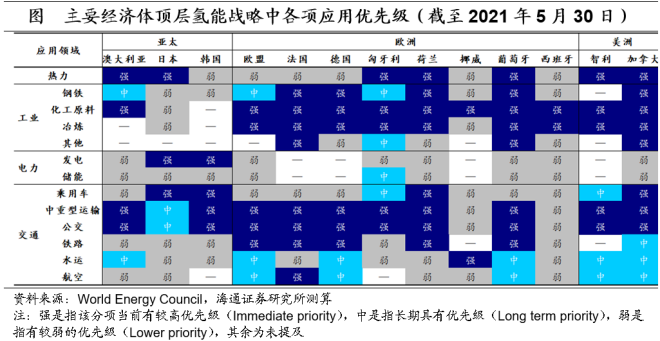

而在以后环球各首要经济体提出的顶层氢能计谋中,最受存眷的操纵范畴是化工、冶炼、中重型运输和公交。这申明,这些是在以后最具备紧急性,也更具备可行性的手艺操纵范畴,也是将来我国在氢能综合操纵中更应存眷和冲破的标的目的。

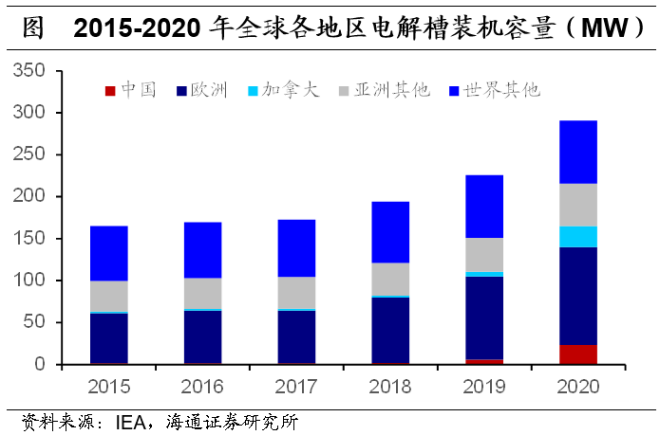

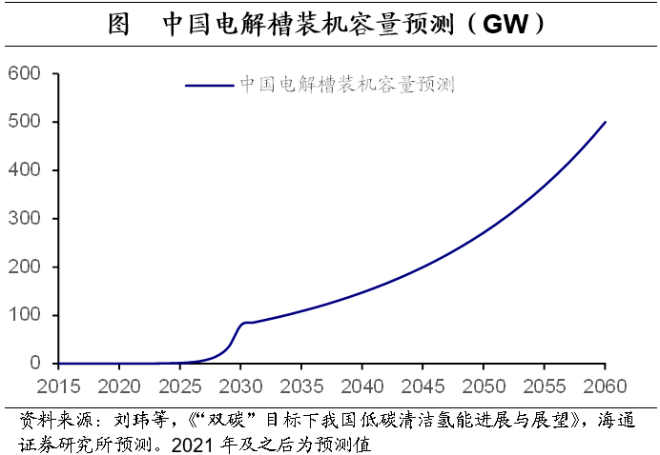

详细地,咱们按财产链的上中下流别离寻觅将来的焦点赛道。从出产端看,焦点在于若何低本钱制取零碳排放的绿氢,与此相干的赛道包含电解槽、催化剂、碳捕集和封存(CCUS)等。此中,能够或许或许从低碳电力和水中发生清洁的氢气,是将来增添绿氢供给的焦点。最近几年来我国电解制氢名目及装机容量增速较快,从2015年的1.63MW,增至2020年的23.47MW,年均增速高达70.5%。要完成到2030年和2060年绿氢占比达13.5%和76.9%的方针,别离须要安排电解槽装机80GW和500GW,这象征着在2020-2030年间要坚持年均125.6%的超高增速,而在2030年后,年增速慢慢趋于一般。

从储运端看,须要进步储运的效力、增添根本举措措施供给,首要触及的赛道包含高压气氢储运、液化储运、氢气管网扶植等。

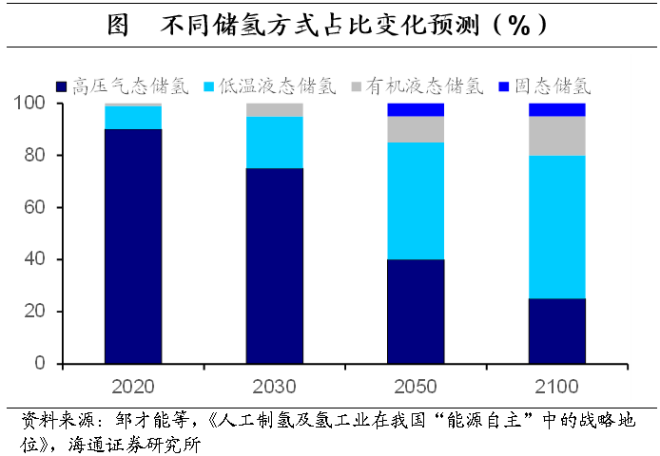

按照《中国氢动力及燃料电池财产白皮书(2019)》的手艺线路瞻望,“高压到高压、气态到多相态”是氢气储运将来的成长标的目的。按照邹能力等(2019)的瞻望,到2050年,我国液态储运的比例将从2020年的10%进步到55%,而这就须要在氢气液化相干手艺方面的大批投入。

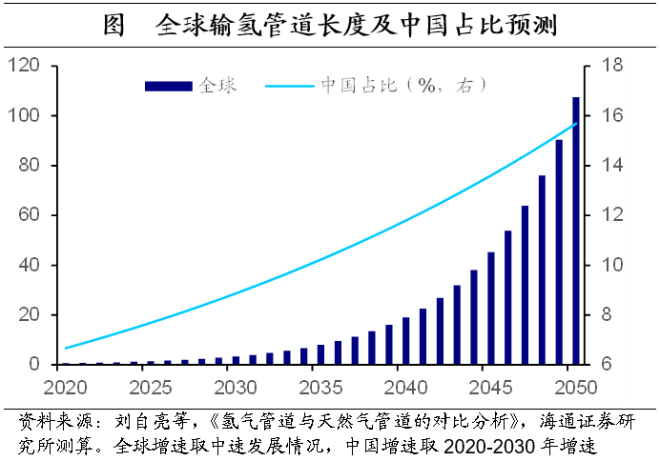

在储运的根本举措措施上,氢气管网扶植有较大的成长空间。财产氢气运输首要以管道情势为主,高压管道运氢合适大范围、长间隔的情况,在将来有极大的须要。环球在2020年共建成输氢管道6000千米,此中,中国唯一400千米,占比为6.7%。而按照刘自亮等的研讨,估计在中速成长的情况下,到2050年环球将建成长间隔和短间隔输氢管道7.5万和100万千米,年均增速约为18.9%。中国估计到2030年将建成氢气管道3000千米,年均增速为22.3%,较环球增添更快。

从须要端看,值得存眷的赛道包含氢燃料电池与催化剂,氢燃料车和相干的根本举措措施扶植等。

氢燃料电池经由历程将氢气和氧气转化为水,从而发生电能,是将来氢气操纵在化工、交通、发电等范畴的首要情势。《中国氢动力及燃料电池财产白皮书(2019)》中瞻望,我国燃料电池体系的范围将从2019年的1万套,增添到2050年的550万套。这此中须要重点霸占的手艺难关,是催化剂的研发。氢燃料电池的焦点体系是电堆,电堆体系的焦点是催化剂和质子互换膜,此中催化剂占燃料电池电堆本钱的40%以上。今朝燃料电池的催化剂首要是高贵的铂基,且我国今朝还未能完成量产,将来对燃料电池的高须要,必将须要我国能尽快开辟高效低本钱的低铂或非铂催化剂。

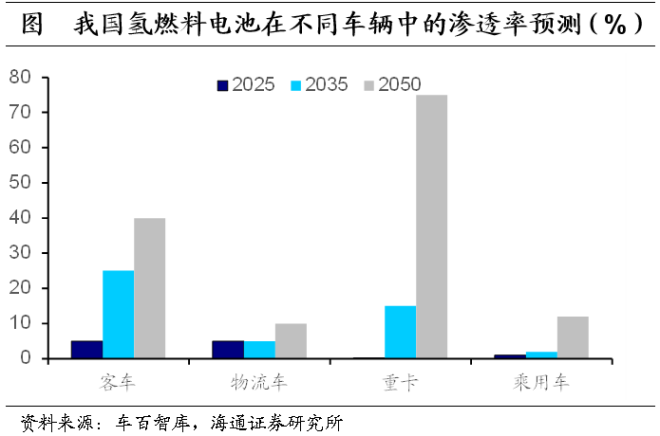

氢燃料电池在交通运输行业中的操纵是将来的首要增添点。今朝我国燃料电池汽车占新动力汽车销量的比重最高也不跨越0.4%。此中,停止2020年8月,燃料电池车首要以物流车和客车为主,乘用车占比仅为0.1%,且首要用于租赁。按照车百智库的瞻望,氢燃料电池汽车保有量将在2025、2035和2050年别离到达10万、100万和3000万辆,年均增速约为25.6%,首要操纵于重卡、客车等大型车辆中,在乘用车中的渗入率也将进步到12%。

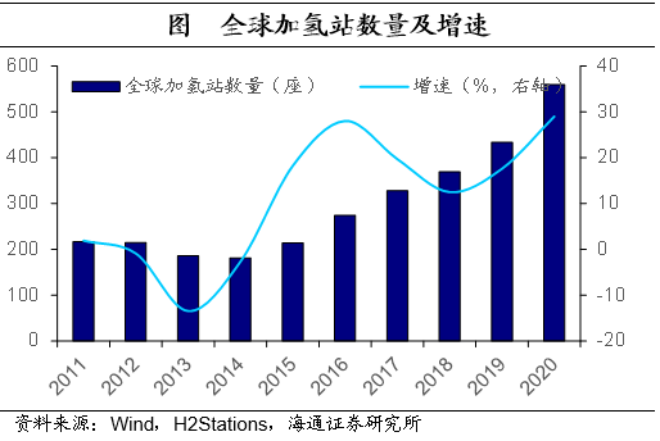

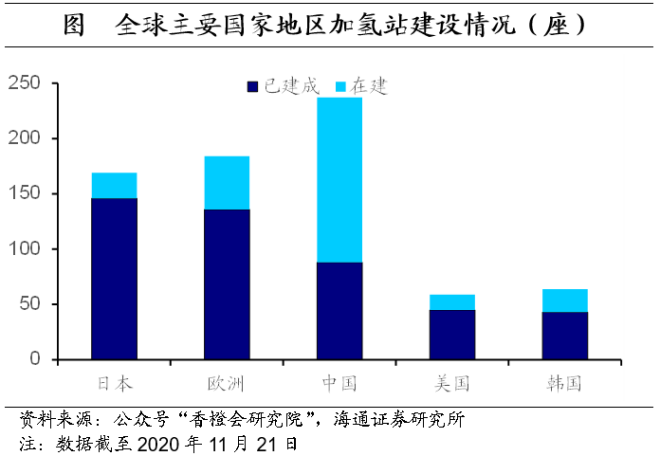

而氢燃料汽车的遍及操纵,还须要根本举措措施,如加氢站的配套扶植。停止2020年底,环球共建成加氢站约544座,此中我国128座,占比约为23.5%。按照《中国氢能与燃料电池白皮书(2019)》瞻望,我国加氢站数目在2035年将到达1500座,在2050年将到达10000座以上,为完成这一方针,加氢站数目的年均增速达15.6%。而按照香橙研讨会统计的情况,以后我国加氢站扶植的速率在环球抢先,在建数目远超其余国度和地域,能够或许或许预感在近期,我国将持续鞭策氢能根本举措措施范畴扶植。

固然今朝我国氢动力财产计划的顶层设想还没有宣布,但按照各省份已宣布的氢动力财产成长计划、线路图,咱们也能够或许或许研判,在短时候内,在操纵端发力会是氢能财产成长的重心。

综合来看,氢能财产将来具备广漠的成长空间。短时候成长视角来看,能够或许或许存眷氢能操纵范畴的热门赛道,出格是氢燃料电池、燃料电池车及加氢站扶植。而从中持久成长视角看,能够或许或许存眷下流的可再生动力制氢、电解槽等赛道,和中游的液氢储运、输氢管道扶植等赛道。